Podľa skúseností a štatistiky sa výrazná väčšina bonitných klientov viac zaujíma o to, o koľko mu správca zhodnotí jeho majetok ako o to, akému riziku bol jeho majetok vystavený. Ste však pripravení na riziko?

Priemerné úspory fyzickej osoby na Slovensku sú cca 7.000,-EUR. Bohatší ľudia majú úspory nad 100.000,-EUR.

A tí sú predmetom akvizičného súboja finančných inštitúcií poskytujúcich službu spravovania majetku. Podľa skúseností a štatistiky sa výrazná väčšina bonitných klientov viac zaujíma o to, o koľko mu správca zhodnotí jeho majetok ako o to, akému riziku bol jeho majetok vystavený. Väčšinu zaujíma výnos, nie riziko.

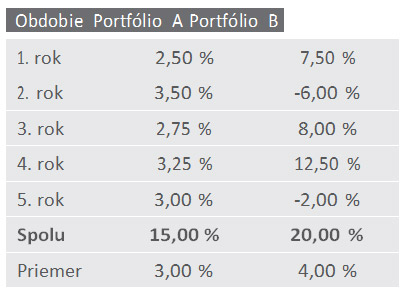

Ak by ste si mali možnosť vybrať medzi čistými výnosmi dvoch portfólií, ktoré by ste si vybrali?

Tabuľka č.1

Ktoré portfólio sa Vám viac páči? Budete vedieť len na základe výnosu (priemerný, sumárny), akému riziku bol vystavený majetok klienta?

Tabuľka č.2

Už z tabuľky č. 1 je zrejmé, ktoré portfólio má vyšší výnos. Oproti tabuľke č. 1 je však tabuľka č. 2 obohatená aj o rozptyl hodnoty majetku, t. j. za akú cenu sa dosiahol vyšší výnos portfólia = za cenu toho, že sa riskoval výraznejší pokles (aj nárast) hodnoty majetku. Je to teda niečo za niečo. Vyšší výnos za cenu vyššieho rizika. Ak to dopadne dobre, tak si nikto neuvedomí zvýšené riziko.

Je to ako s poistením. Keď si požičiate auto na dovolenke alebo kúpite dom, tak pokiaľ nehavarujete alebo nenastane zosuv pôdy, tak poistenie neoceníte. V extrémnom prípade ho môžete považovať za zbytočný finančný náklad.

Rovnako je to s diverzifikovaným portfóliom z 10 – 15 finančných nástrojov. Spätne sa dá zhodnotiť, že najlepšiu výkonnosť mal jeden nástroj a práve doň sa mohli investovať všetky peniaze. Nebolo treba diverzifikovať, porozdeľovať peniaze do viacerých košíčkov. Však načo. Ale kto to vedel na začiatku?

Pre zaujímavosť... rovnako z opačného konca na to idú aj tipéri pri stávkovaní. Kto si rád staví na nejakú športovú alebo politickú udalosť, tak ho zaujíma, koľko môže vyhrať. Iba málo ľudí zaujíma ešte pred stávkou, koľko môžu prehrať.

Až keď tipujúci prehrá, tak sa sám seba pýta, či nemohol staviť menšiu sumu. Prehru cíti, prehra ho bolí. Keď však vyhrá, tak ľutuje, že nestavil viac. V každom prípade po zistení výsledku sa už nedá nič zmeniť. Ani veľkosť vkladu, ani rizikový profil. Opatrný by mal vždy vložiť málo a na pomerne jasnú udalosť – málo stratí, málo vyhrá. Ten, čo miluje adrenalín, vloží veľa na udalosť s otvoreným výsledkom – veľa vyhrá, veľa stratí. Akákoľvek iná kombinácia je chybou.

1. Keď chce mať tipér veľkú šancu vyhrať, tak si vyberie adekvátny súboj (prirovnal by som to ku konzervatívnemu investovaniu).

A) Ak Real Madrid alebo FC Barcelona hrá na domácom ihrisku s mužstvom zo spodnej časti tabuľky, tak všetko hovorí pre výhru favorita. Aj fundament (hrá mužstvo s najlepšími hráčmi sveta proti priemernému tímu), aj historické štatistiky (18-krát z 20 vzájomných zápasov vyhrali). Tomu aj zodpovedá nízka výhra a nízke ohrozenie vkladu.

B) Pri voľbách do slovenského parlamentu sa tipujúci orientujú podľa preferencií a tie sú výsledkom procesu vnímania činnosti politických strán. Ak chce tipujúci takmer určite vyhrať, tak si vyberie lídra volebných preferencií. Tomu aj zodpovedá nízka výhra a nízke ohrozenie vkladu.

RESUMÉ 1 – Keď chcem mať vysokú pravdepodobnosť výhry, tak si zvolím udalosť s jasným favoritom, pri ktorej mám nízky výnos, ale zároveň aj nízke ohrozenie vkladu.

2. Keď chce mať tipér šancu vyhrať vyššiu výhru, hoci s menšou pravdepodobnosťou, tak si vyberie taký súboj (prirovnal by som to k dynamickému investovaniu).

C) Pri zápase Realu Madrid s FC Barcelona ide o súboj vyrovnaných tímov, takže pravdepodobnosť výhry, remízy, či prehry je pomerne vyvážená a výsledok otvorený. Výhra je vysoká pri každej možnosti, avšak aj možnosť straty vkladu (ak nevyjde Váš tip).

D) Pri voľbách do slovenského parlamentu sa tipujúci orientujú podľa preferencií a tie sú výsledkom procesu vnímania činnosti politických strán. Ak chce tipujúci vyhrať vyššiu výhru, tak si vyberie súboj dvoch strán s vyrovnanými preferenciami. Vyššia výhra je možná, zároveň aj strata vkladu (ak nevyjde Váš tip).

RESUMÉ 2 – Keď chcem mať pravdepodobnosť vyššej výhry, tak si zvolím udalosť s neurčitým výsledkom, pri ktorej mám vysoký výnos, ale zároveň aj vysoké ohrozenie vkladu.

Kombinácia nízke riziko – vysoká výhra je nemožná a nesprávna. Vysoká výhra sa nedá dosiahnuť pri jasnej udalosti, na druhej strane nízke riziko sa nedá dosiahnuť pri udalosti s ťažko predikovateľným výsledkom.

Pri športe či politike nejde pri výsledku úplne o náhodu, ale o fundament, historické štatistiky a pravdepodobnosť. A klasické investovanie založené na diverzifikovanom portfóliu akciových a dlhopisových nástrojov je spojené s týmito atribútmi 10-násobne viac.

Ak sa investor obáva, čo sa stane s jeho vkladom, tak nebude dávať svoje peniaze do rizikových investícií. Dá ich do nástrojov, u ktorých je výsledok dopredu čitateľnejší. Menej riskuje, menej zarobí. Kúpi si dlhopis s kupónom 4 %, po zdanení dosiahne výnos 3,2 %.

A naopak. Ak chce mať aspoň teoreticky vyšší výnos, tak si kúpi nástroje, ktoré vyšší výnos môžu dosiahnuť. Napr. akcie alebo rizikovejšie dlhopisy. Prostredníctvom investovania do konzervatívnych nástrojov nemá šancu dosiahnuť vyšší výnos.

Kto si kúpi dlhopis za 100.000,-EUR, pravidelne dostane 3.200,- EUR „netto“ a pri splatnosti investovaných 100.000,-EUR. Nevykúzli z toho výnos 5.000,- EUR, ani 3.201,-EUR. Pre niekoho je to menej, ale na druhej strane tých investovaných 100.000,- nie je v podstate ohrozených. Nižší výnos je vyvážený väčšou istotou ohľadne investovanej čiastky.

Ak chce mať investor šancu (nie istotu!) na vyšší výnos, tak musí podstúpiť riziko. A vyššie riziko nemusí, a môže byť odmenené vyšším výnosom. Úspech tiež nemusí prísť hneď.

Predstavte si, že podnikáte v gastronómii a darilo sa Vám s jednou reštauráciou (ROMA). Aby ste dosiahli vyšší výnos, tak ste usúdili, že to dosiahnete iba cez rozšírenie podnikania, a preto ste otvorili 4 ďalšie. Neznamenalo to automaticky, že ste mali ihneď vyšší výnos – dvom sa darilo, jednej sa darilo menej a jednu (FIRENZE) bolo treba okamžite zavrieť (2015) a otvoriť inde.

S diverzifikáciou a investovaním neprišiel hneď úspech. Viac reštaurácií prinieslo v r. 2015 menší zisk. Po zatvorení (a otvorení na inom mieste) jednej z nich v r. 2015 sa biznis reštar- toval. Až po 3 rokoch bol zisk väčší ako pri podnikaní s jednou. Trpezlivosť priniesla dodatočný výnos.

A trpezlivosť patrí neodmysliteľne aj k investovaniu.

Hovorí sa, že akcie prinášajú najviac. To platí stopercentne. Ale nie vždy, nie v každú chvíľu. Akciový index najvýkonnejšej európskej ekonomiky DAX (Nemecko) zaznamenal v priemere za 50 rokov ročné zhodnotenie 10,17 % (viď graf). Najhorším bol rok 2002 s výkonnosťou mínus 43,94 %. Najlepším bol rok 1985, keď sa zhodnotil o 66,43 %. Za posledných 50 rokov sa iba 2-krát stalo, žeby mal index DAX 2 roky po sebe negatívnu výkonnosť (1979 – 1980 a 2001 – 2002).

Akcie prinášajú z dlhodobého hľadiska najviac.

Akcie majú veľmi volatilný priebeh (stúpajú, klesajú).

Akcie niekedy prinášajú aj mesiace zisky, resp. straty. Napr. DAX mal za posledných 50 rokov 3 obdobia, keď strácal 5 mesiacov po sebe (1974, 1987, 2002). Najviac počas týchto 5 mesiacov stratil v r. 1987 = mínus 45,36 %. Najsúvislejšie obdobie rastu mal na prelome rokov 1996 – 1997, keď rástol 12 mesiacov po sebe a vzrástol o 60,98 %.

Všetky veľké indexy dosahujú vždy nové maximá.

ČO Z TOHO VYPLÝVA?

Akcie prinášajú najviac, ale pri ich držaní treba byť trpezlivý. Nehodnotiť ich mesačne, kvartálne alebo ročne. Ich potenciál sa prejaví.

Je to preto, že firmy neustále ino- vujú, zlepšujú produktivitu, zvyšujú tržby a zisky.

Autor: Mojmír Hojer, riaditeľ Odboru asset management